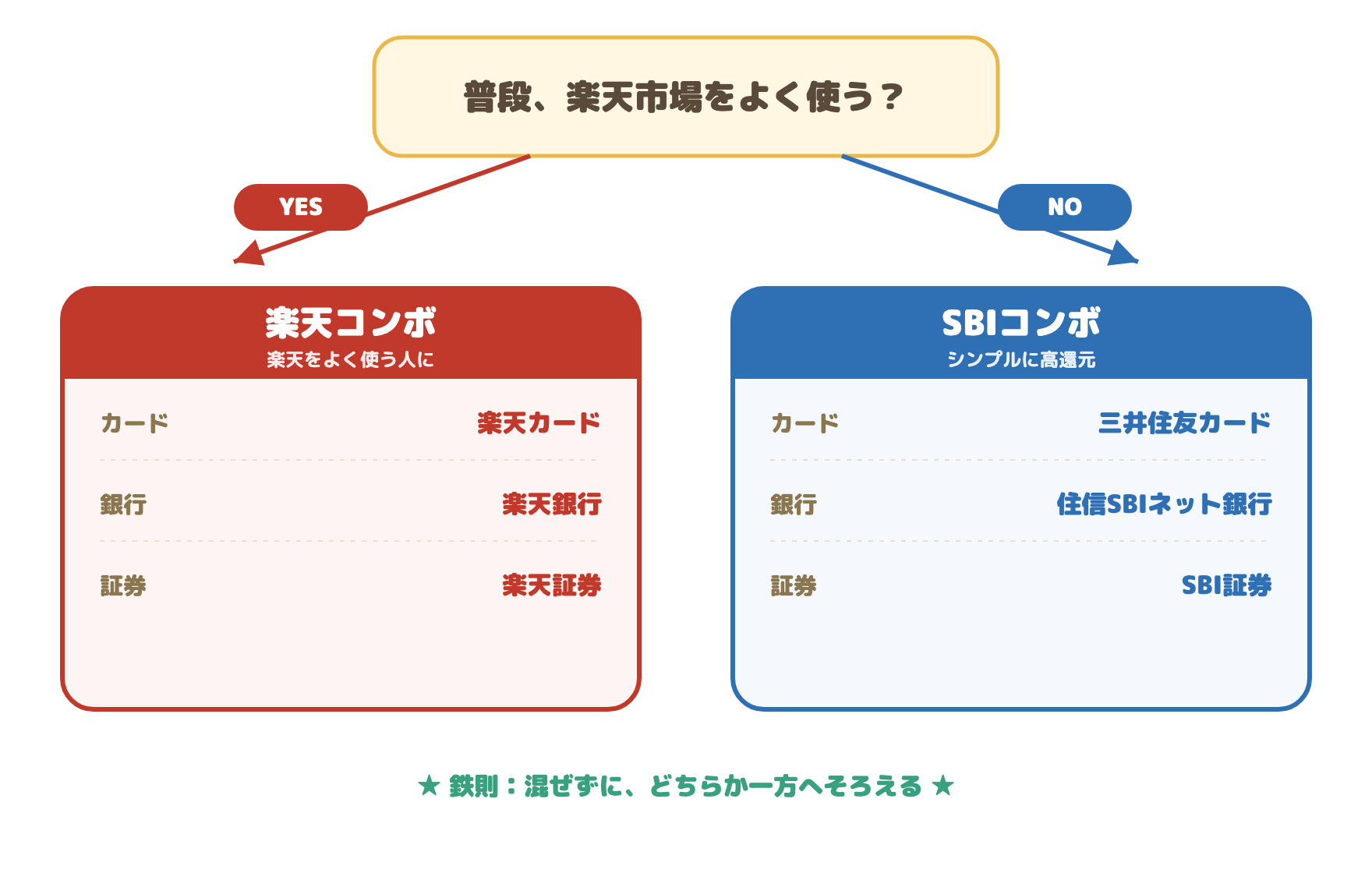

新NISAやポイ活を始めるとき、最初にやるべきは「経済圏を1つに決めて、カード・銀行・証券を揃える」こと。当サイトのおすすめはSBIコンボか楽天コンボのどちらか一方。これさえ作れば、ポイントも管理もシンプルになり、新NISAの積立がスムーズに回ります。この記事はコンボの“完成形”を一枚の早見表で見せる総まとめ。3つのパーツの詳しい比較は、各リンク先で確認できます。

先に結論:完成形はこの2パターン

- ◎SBIコンボ=三井住友カード(NL/ゴールドNL)+住信SBIネット銀行+SBI証券

- ◎楽天コンボ=楽天カード+楽天銀行+楽天証券

- ✕カードはSBI・銀行は楽天…と混ぜるのはNG。連携メリットが活きず、ポイントも分散する。どちらか一方に寄せるのが鉄則

コンボ早見表:SBI と 楽天

カード・銀行・証券をどう組み合わせるか。縦に同じ列で揃えるのが正解です。

| SBIコンボ | 楽天コンボ | |

|---|---|---|

| カード | 三井住友カード(NL/ゴールドNL)対象店スマホタッチ7%/ゴールドは年100万で実質無料 | 楽天カード年会費無料・通常還元1.0% |

| 銀行 | 住信SBIネット銀行SBIハイブリッド預金で買付スムーズ | 楽天銀行マネーブリッジで普通預金0.38%(1,000万円まで) |

| 証券 | SBI証券新NISA完全対応・品揃え最多クラス | 楽天証券新NISA完全対応・画面が見やすい |

| ポイント | Vポイント | 楽天ポイント |

| 向いている人 | シンプルに高還元を狙いたい人対象コンビニ・飲食店をよく使う | 楽天をよく使う人楽天市場・楽天ポイントを生活で活用 |

| 公式サイト | カード 銀行 証券 | カード 銀行 証券 |

※数値は2026年6月時点・税込。最新の条件は各社公式でご確認ください。

選び方フロー:3つの質問で決まる

難しく考える必要はありません。「自分が普段どっちをよく使うか」で、ほぼ決まります。

SBIコンボ

- 対象のコンビニ・飲食店(セブン・ローソン・マクドナルド等)をよく使う

- シンプルに高還元を狙いたい

- 年100万円を無理なく使える(→ゴールドNLが実質無料+毎年1万円相当)

- 品揃え・機能の拡張性を重視

楽天コンボ

- 楽天市場でよく買い物する

- 楽天ポイントを生活の中でこまめに貯めたい

- 銀行の分かりやすい優遇金利(マネーブリッジ0.38%)が欲しい

- 証券の画面の見やすさを重視(初心者向き)

各パーツを詳しく知りたい人へ

早見表で全体像はつかめたはず。ここからは1つずつ詳しく。気になるパーツのタイトルをタップすると、要点が開きます。

1三井住友カード vs 楽天カード|コンボで選ぶクレジットカード▼

経済圏の入り口になるのがクレジットカード。年会費・通常還元率・対象店のスマホタッチ7%に加え、ゴールドNLが“実質無料”になる損益分岐点まで、2枚をやさしく比較します。「どっちの経済圏に住むか」がここで決まります。

① カードの記事を読む →2住信SBIネット銀行 vs 楽天銀行|コンボで選ぶネット銀行▼

高金利・手数料無料・証券との連携がネット銀行の三本柱。SBIハイブリッド預金とマネーブリッジの違い、そしてコンビニATMがどこでも無料になる便利さまで解説します。カードと同じ側でそろえるのが鉄則です。

② 銀行の記事を読む →3SBI証券 vs 楽天証券|新NISAとクレカ積立で選ぶ▼

コンボの本丸が証券口座。新NISAの枠・クレカ積立のポイント・取扱い商品を比べつつ、「買うのはオルカンかS&P500のインデックス投信1本」という当サイトの方針もここで確認できます。

③ 証券の記事を読む →コンボができたら、次にやること

カード・銀行・証券の3つが揃えば、土台は完成です。あとは——

- 生活費の支払いをメインカードに集約:ポイントを1つの経済圏に集めて効率よく貯める

- あとは“ほったらかし”でOK:仕組みを作れば、お金は自動で育っていく

コンボに使わない銀行・カードは可及的速やかに解約

コンボを完成させたら、もう一つ大事な仕上げがあります。それは今回のコンボに使わない銀行口座・クレジットカードを解約すること。「いつか使うかも」と残しがちですが、使わないものを持ち続けても得は一切ありません。

こんな口座・カードは解約の対象

下のようなコンボで使わない銀行・カードを持っているなら、可及的速やかに解約しましょう。

三菱UFJ銀行ゆうちょ銀行その他の地銀PayPayカード使っていない各種カード

- 不要なものを持っていても意味が無い:金利・還元はコンボの中でこそ活きる。使わない口座やカードは、ただ眠っているだけ

- 管理コストが減る:口座・カードが増えるほど、残高確認も明細チェックも煩雑。1つに絞ればお金の流れが一目で分かる

- 情報漏洩のリスクを下げられる:使っていない口座・カードほど不正利用に気づきにくい。数を減らすことが、一番の防御

- 管理に使う時間がもったいない:パスワード管理や年会費の確認に費やす時間を、丸ごとゼロにできる

※注意:給与振込や公共料金の引き落としに現役で使っている口座は、いきなり止めると困ります。コンボのネット銀行へ移し替えてから解約してください。

よくある質問(猫がお答えします)

まとめ

- 完成形は2つ。SBIコンボ(三井住友+住信SBI+SBI証券)か楽天コンボ(楽天カード+楽天銀行+楽天証券)

- 選び方は「楽天をよく使う→楽天/シンプルに高還元→SBI」。どちらも超優秀でハズレなし

- 鉄則は混ぜずに、どちらか一方へ寄せること

- 仕組みさえ作れば、あとはほったらかしでお金が育っていく

あわせて読みたい(カード全般の選び方)

※本記事は2026年6月時点の一般的な情報提供であり、特定の金融商品・サービスの利用を勧誘するものではありません。年会費・還元率・金利・手数料・新NISAの取扱い・各種条件は改定される場合があるため、申込・口座開設前に各社の公式サイトで最新情報をご確認ください。投資は元本割れのリスクを伴います。

🐾 お金の判断に迷ったら

FPねこは独立系の現役FP。特定の金融商品を売り込むことはありません。「自分の場合はどうすれば?」と迷ったら、あなたの状況に合わせて無料で相談できます。