投資の勉強を始めると、意外と悩むのが「まだ使わない現金の置き場所」です🐾 数年以内に使う予定のお金、生活防衛資金、そして「暴落が来たら買いたい」と待っているキャッシュ——これらを普通預金に眠らせておくのは、少しもったいない。かといって投資に回すと、必要なときに元本割れしていたら困ります。そこで選択肢になるのが、楽天・マネーファンド(MRF)。この記事では、独立系FPの視点で「何がいいのか」「どんなお金を置くのに向くのか」、そして見落としがちな注意点まで、正直に整理します。

先に結論:楽天・マネーファンドは“待機資金の置き場”として優秀

- ◎使う予定のあるお金・待機資金の「置き場」として優秀。安全性が高く、1円からいつでも出し入れできます🐾

- ◎安全性が高い…国債など安全性の高い公社債で運用。MRFは過去に元本割れを起こした実績がほぼないとされます。制度上「元本保証」ではありませんが、あえて感覚で言えば“99.9999%元本保証”に近い——それくらい限りなく元本割れしにくい商品です

- ◎普通預金より高めの利回り…2026年時点で年0.8〜0.9%前後(金利で変動)。楽天銀行などの普通預金より高い利回りが狙えます

- ◎最適な用途は3つ…①学費・車・家電などの短期資金、②生活防衛資金の一部、③“暴落待ち”の待機資金。「近いうちに使う/減らしたくない」お金にぴったり

- ✕“資産を増やす”ための商品ではない/元本保証でもない。長期でお金を増やすのはオルカン等のインデックスの役目。MRFはあくまで「守りながら置いておく」場所です

① 楽天・マネーファンド(MRF)とは?

楽天・マネーファンドは、楽天証券が2025年6月に取り扱いを始めたMRF(マネー・リザーブ・ファンド)です🐾 実は楽天証券にとっては、約8年ぶりのMRF復活。日本の金利が上がってきたことで、久しぶりに“おいしい待機資金の置き場”として注目されています。

- 正体は「公社債投資信託」…国債など、安全性の高い公社債(債券)を中心に運用する投資信託です。株式は入っていないので、値動きは非常に小さく、安定しています

- 実は日本では珍しい“公社債専用”の投資信託…MRFは約款上、株式を一切組み入れられない「公社債投資信託」にゃ🐾 投資信託は大きく2種類あって、「株式投資信託」=株式も債券も何でも組み入れられる/「公社債投資信託」=債券(公社債)のみという違いがあるにゃ。日本は前者が大半で、債券だけで運用する専用ファンドは少数派。ちなみに「eMAXIS Slim 国内債券インデックス」「eMAXIS Slim 先進国債券インデックス(除く日本)」のような“債券ファンド”も、制度上の分類は実は「株式投資信託」にゃ🐾(=中身は債券でも、約款上は株式も組み入れ可能なカテゴリー)。純粋な「公社債投資信託」であるMRFがいかに珍しいかがよく分かるにゃ。「間違って株が混ざって値動きが荒くなる」といったことが構造的に起きないため、“待機資金の置き場”としての安心感が高いのが特徴です

- 1円単位でいつでも売買OK…1円から買え、必要なときに1円単位で解約できます。「まとまった単位でしか動かせない」といった制約がなく、普通預金に近い感覚で使えます🐾

- 毎日分配・自動で再投資…分配金は毎日計算され、月末最終営業日の前営業日に1か月分がまとめて自動的に再投資されます。ほったらかしで少しずつ増えていくイメージです

- 利回りは2026年時点で年0.8〜0.9%前後…取扱開始時(2025年)は年0.6%台からスタートし、その後の金利上昇でじわじわ上昇してきました。ただし利回りは市場金利で日々変動し、将来下がることもあります(=固定ではありません)

💡 ここが大事:MRFは「お金を大きく増やす商品」ではないにゃ🐾 年0.6〜0.7%は、あくまで普通預金よりちょっと良いという水準。だからMRFの正しい位置づけは、「増やす」ではなく「安全に置いておく(+おまけの利息)」。資産を育てる主役は、あくまでオルカン/S&P500のインデックスだにゃ。MRFはその“脇を固める控え選手”という感覚がしっくりくるにゃ🐾

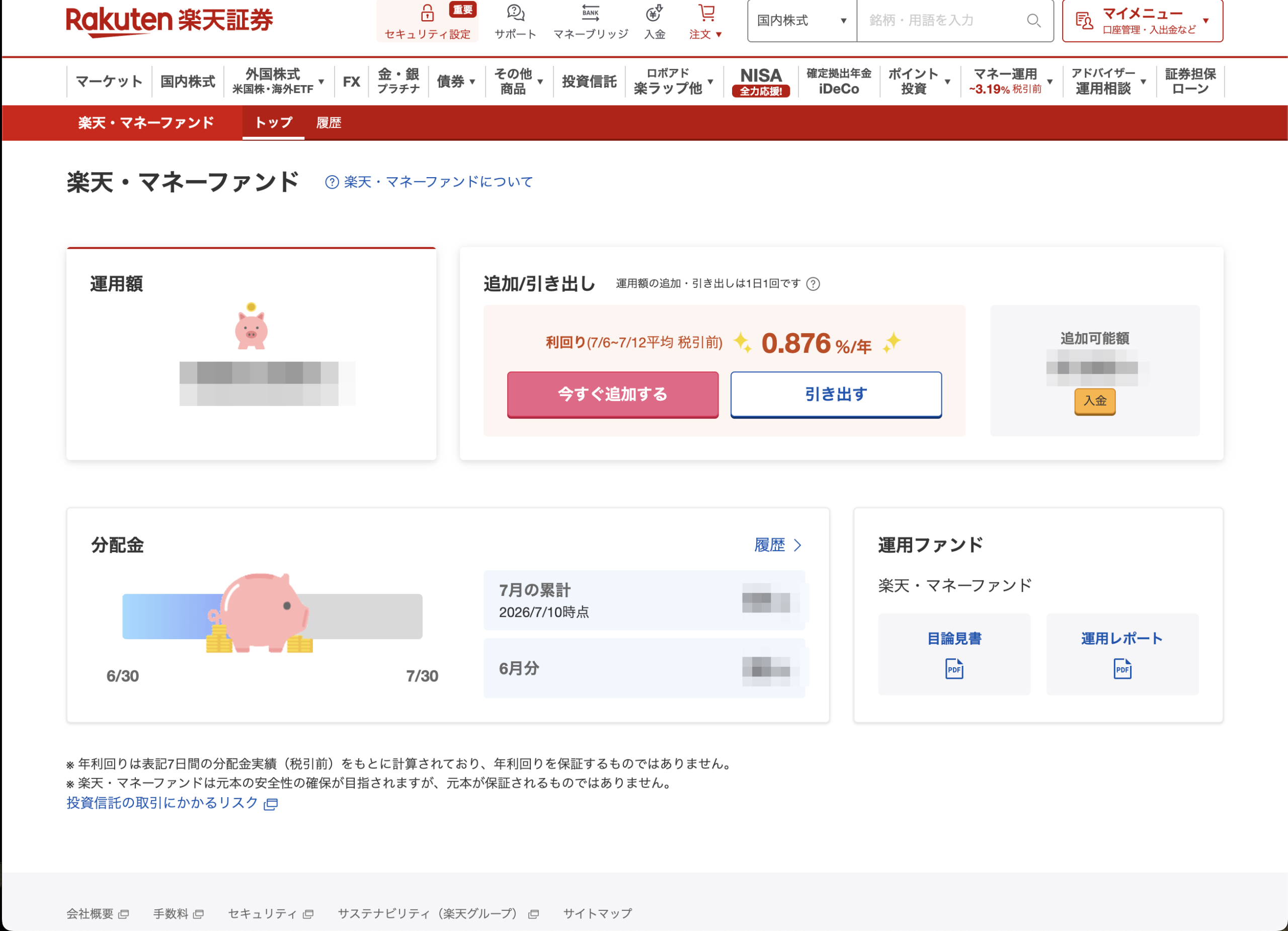

上の画面は、筆者が実際に“待機資金の置き場”として使っている楽天・マネーファンドの様子です🐾 2026年7月(7/6〜7/12の7日間平均)の利回りは年0.876%(税引前)。ご覧のとおり1円単位でいつでも「追加」「引き出し」ができ、分配金も毎月コツコツ積み上がっていきます。画面下の注記にもあるとおり、「元本の安全性の確保を目指すが、元本が保証されるものではない」——ここは正直な大前提として押さえておきましょう。

② 楽天・マネーファンドの3つの魅力

なぜ「待機資金の置き場」としておすすめなのか🐾 魅力は大きく3つあります。

| 魅力 | 内容 |

|---|---|

| ① 安全性 | 国債など安全性の高い公社債で運用。MRFは過去に元本割れを起こした実績がほぼないとされる、極めて低リスクな商品 |

| ② 流動性 | 1円からいつでも売買可能。「使いたいときにすぐ動かせる」のは、待機資金にとって何より大事 |

| ③ 利回り | 2026年時点で年0.8〜0.9%前後(変動)。普通預金より高めで、置いておくだけで“おまけの利息”が付く |

ポイントは「安全性」と「流動性」を両立しながら、普通預金よりちょっと利回りが高いこと🐾 銀行の普通預金は安全で流動性も高いですが、利回りはごくわずか。楽天銀行など高金利のネット銀行と比べても、MRFのほうが利回りで上回る場面が多いです(※金利情勢により差は変動します)。「安全・すぐ使える・ちょっとお得」の三拍子がそろっているのが、MRFの持ち味です。

③ こんな「待機資金」の置き場に最適

MRFが特に輝くのは、「投資に回すほどではないけれど、普通預金に眠らせるのはもったいない」お金の置き場としてです🐾 具体的には、次の3つ。

- ① 数年以内に使う“短期資金”…来年の学費、2〜3年後に買う車の頭金、そろそろ買い替える家電の資金など。「使う時期が決まっていて、絶対に減らしたくないお金」は、株式投資に回すと必要なときに暴落しているリスクがあります。こういうお金こそ、MRFで安全に待機🐾 学費については子どもの学費の備え方もあわせてどうぞ

- ② 生活防衛資金の一部…万一に備える生活費の半年〜1年分。すぐ引き出す可能性がある分は銀行の普通預金に、当面動かさない分はMRFに——と分けておくと、安全性を保ちつつ、少しだけ利回りも得られます

- ③ “暴落待ち”の待機資金…「相場が大きく下がったら買い増したい」と考える人が持っておく買い場を待つキャッシュ。証券口座の中でMRFにしておけば、いざ暴落が来たとき、すぐに株や投信の買付に回せるのが便利です🐾 (※暴落時にどう動くべきかは暴落でも売らないもどうぞ)

お金は「使う時期」で置き場所を分けるのがコツにゃ。

・すぐ使う(〜1年)…銀行の普通預金+MRF

・数年以内に使う(1〜5年)…MRFなど元本割れしにくい場所

・当分使わない(10年以上)…新NISAでインデックス投資

この“色分け”ができると、「増やす」と「守る」のバランスがきれいに整うにゃ。

④ 使う前に知っておきたい“正直な注意点”

いいことばかりに聞こえるMRFですが、知っておくべき注意点もあります🐾 ここを外すと「思っていたのと違う」となりかねないので、正直にお伝えします。

①「元本保証」ではありません…MRFは預金ではなく投資信託。過去に元本割れを起こした実績はほぼないとされますが、制度上の元本保証はなく、「絶対に減らない」とは言い切れません。

②楽天証券は“自動”ではなく“自分で買付”が必要…昔のMRFや一部の証券会社は「余った資金が自動でMRFになる(スイープ)」仕組みでしたが、楽天証券では自分でMRFを買う操作が必要です。買い忘れると、ただの預り金のまま利回りが付きません。

③新NISAの対象ではない=課税口座で保有…MRFはNISAでは買えず、課税口座(特定口座など)で保有します。分配金には約20.315%の税金がかかります(特定口座なら手続きはラク)。

④出金の“即時性”は銀行に劣る…証券口座の中の商品なので、解約→銀行口座へ出金には多少タイムラグが出ることも。今日明日すぐ使うお金は、素直に銀行の普通預金に置くのが無難です。

とはいえ、これらは「使い方さえ間違えなければ大きな問題にならない」注意点ばかり🐾 特に②の「自分で買付が必要」は忘れやすいので、楽天証券に資金を入れたら“MRFを買う”ところまでワンセットで覚えておきましょう。

⑤ 楽天・マネーファンドの始め方

- STEP1:楽天証券の口座を用意する…すでに新NISAなどで楽天証券を使っているなら、その口座でOK。まだの人は総合口座(特定口座)を開設します🐾

- STEP2:証券口座に資金を入金する…待機資金として置いておきたいお金を入金。楽天銀行と連携(マネーブリッジ)しておくと入出金がスムーズです

- STEP3:楽天・マネーファンドを“自分で”買付する…投資信託の検索で「楽天・マネーファンド」を選び、金額を指定して買付。ここを忘れると利回りが付かないので要注意にゃ🐾 あとは、使いたいときに必要な分だけ解約すればOKです

資産形成の“主役”である新NISAの始め方は新NISA完全ガイドで、増やすお金と守るお金の考え方はインデックス vs 高配当株もあわせてどうぞ🐾

まとめ

- 楽天・マネーファンド(MRF)は“待機資金の置き場”として優秀。2025年6月に約8年ぶり復活した、安全性の高い公社債で運用する投資信託🐾

- 魅力は「安全性・流動性・普通預金より高めの利回り」。2026年時点で年0.8〜0.9%前後(金利で変動)で、1円からいつでも出し入れできる

- 最適な用途は3つ…①学費・車・家電などの短期資金、②生活防衛資金の一部、③“暴落待ち”の待機資金

- ただし元本保証ではない(投資信託)。楽天証券は自分で買付が必要、NISA対象外で分配金は課税、今日明日使うお金は銀行に、という点に注意

- あくまで「守りながら置く」場所。お金を増やす主役はオルカン等のインデックス、という役割分担を忘れずに🐾

よくある質問(猫がお答えします)

あわせて読みたい

- 新NISAとは?始め方まで完全ガイド“増やすお金”はこちらで

- 住信SBIネット銀行 vs 楽天銀行待機資金と相性のいいネット銀行

- インデックス vs 高配当株はどっち向き?「増やす」と「受け取る」の違い

資産を育てる主役のオルカン解説はこちら、暴落が来たときの心構えは暴落でも売らない、住宅ローンと投資の優先順位は住宅ローンがあっても新NISAはやるべき?もどうぞ🐾

※本記事は、楽天・マネーファンド(MRF)および“待機資金の置き場”に関する一般的な情報提供と、独立系FPとしての整理を目的としたものです。利回り(年0.8〜0.9%前後)は2026年時点の一例であり、市場金利により日々変動し、将来の利回りや運用成果を保証するものではありません。MRFは預金ではなく投資信託であり、預金保険の対象ではなく、制度上の元本保証もありません(過去に元本割れの実績がほぼないとされる点と、元本保証は別の概念です)。分配金には約20.315%の税金がかかり、NISAの対象ではありません。商品の内容・手数料・買付方法・取扱状況は変更される可能性があり、最新かつ正確な情報は楽天証券および目論見書等の公式情報を必ずご確認ください。特定の商品・証券会社の売買を推奨するものではありません。最終的な判断は、ご自身の責任で行ってください。