「まだ使わない現金、どこに置くのが正解?」——楽天・マネーファンド(MRF)と並んで、いま有力な選択肢が個人向け国債です🐾 なにしろ発行元は日本国(国が元本と利子を保証)。金利上昇でここ数年いちばんの好条件になってきました。この記事では、独立系FPの視点で「MRFや銀行預金と何が違うのか」「どんなお金を置くのに向くのか」、そして多くの人が迷う「変動10年・固定5年・固定3年、どれを選ぶべきか」まで、正直に整理します。

先に結論:個人向け国債は“完全元本保証”の待機資金の置き場。買うなら変動10年

- ◎最大の強みは「完全元本保証」…発行元は日本国で、元本と利子の支払いを国が保証。MRFと違い、中途換金しても元本割れしません(引かれるのは利子分だけ)🐾

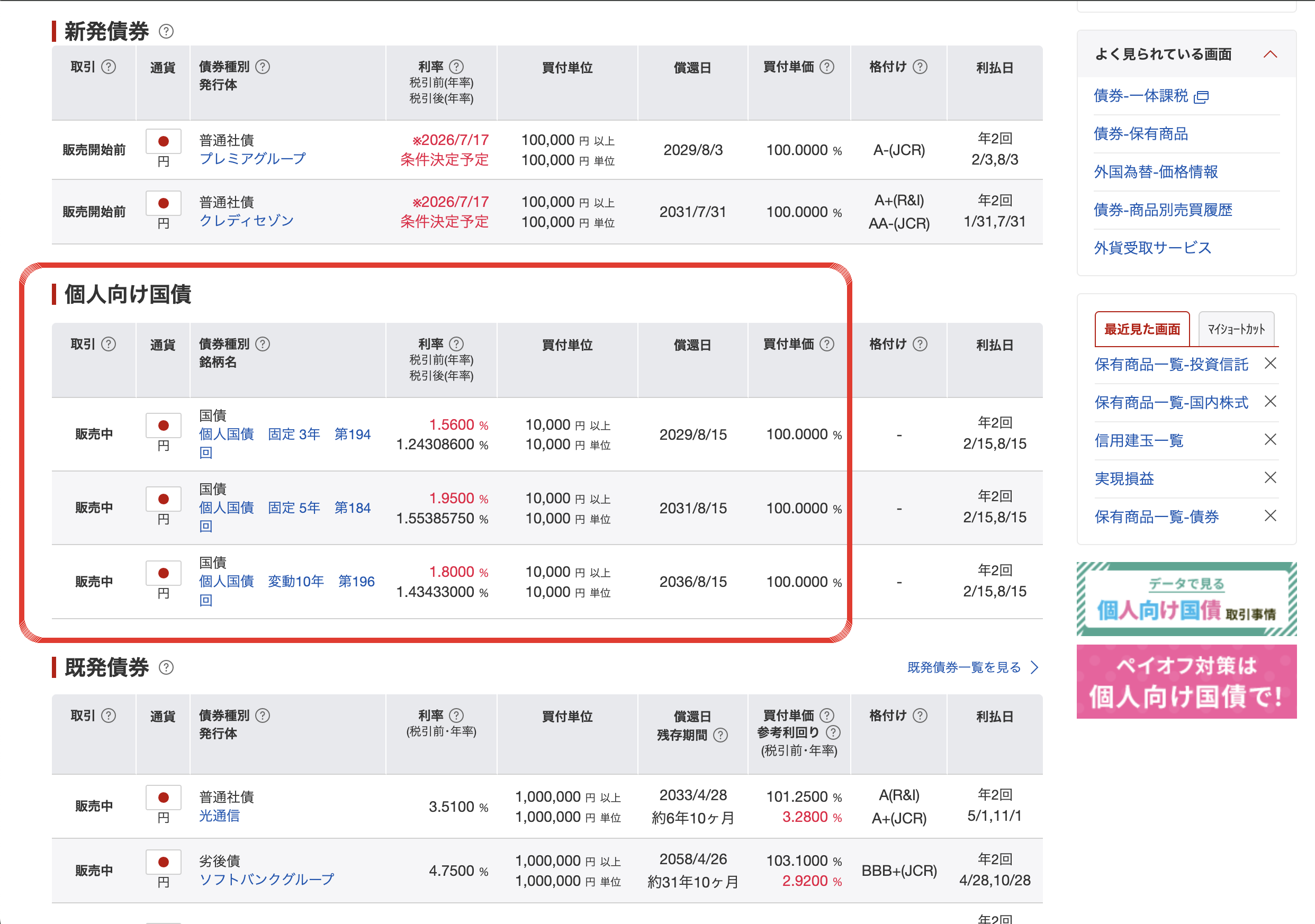

- ◎金利上昇で利率が上がってきた…2026年7月募集分は変動10年 年1.80%/固定5年 年1.95%/固定3年 年1.56%。普通預金やMRFより高めの利回りが狙えます(利率は毎月見直し)

- ◎最適な用途は3つ…①1年より先に使う短期〜中期資金、②当面動かさない生活防衛資金の一部、③じっくり待てる“暴落待ち”の待機資金。「減らしたくない・当面は動かさない」お金にぴったり

- ◎選ぶなら「変動10年」一択…日本は利上げ傾向(2026年7月現在)。変動10年なら金利上昇に半年ごとに追随でき、下限0.05%も保証。固定3年・5年は総合的に10年に劣ります

- ✕流動性はMRFにやや劣る/“増やす”商品ではない…発行後1年は換金不可+中途換金にはペナルティ。すぐ動かすお金はMRFや銀行に。長期で増やすのはオルカン等のインデックスの役目です

① 個人向け国債とは?(3種類・完全元本保証・1万円から)

個人向け国債は、日本国が個人向けに発行している国債です🐾 1万円から買え、毎月発行。国が元本と利子の支払いを保証しているので、満期まで持てば額面どおり“完全に”元本が戻ってきます。銀行預金の「1000万円まで(預金保険)」のような上限もなく、安全性という意味では最強クラスの金融商品です。

- 3つのタイプがある…①変動10年(半年ごとに利率が見直される変動金利)、②固定5年、③固定3年(購入時の利率が満期まで固定)の3種類。どれも1万円から買えます

- 最低金利0.05%を保証…どんなに市場金利が下がっても、年0.05%(税引前)を下回らないと決められています。金利が上がれば恩恵を受け、下がっても下限がある——という安心設計にゃ🐾

- 半年ごとに利子が受け取れる…利子は年2回(半年ごと)。受け取った利子には約20.315%の税金がかかります(多くの場合は源泉徴収)

- 発行後1年は換金できない…買ってから1年間は原則として中途換金できません(本人の死亡・大規模災害などの例外を除く)。1年経てば、いつでも中途換金できます(※ペナルティあり。後述)

| 種類 | 金利タイプ | 2026年7月募集の利率(年・税引前) |

|---|---|---|

| 変動10年 | 変動(半年ごと見直し) | 1.80%(初回適用利率) |

| 固定5年 | 固定(満期まで一定) | 1.95% |

| 固定3年 | 固定(満期まで一定) | 1.56% |

※2026年7月募集分(募集期間2026年7月6日〜7月31日)の利率です。個人向け国債の利率は毎月見直され、募集月によって変わります。最新の利率は財務省・各金融機関の公式情報をご確認ください。

💡 ここが大事:個人向け国債の正体は「国にお金を貸して、利子をもらう」商品にゃ🐾 貸し先が“日本国”だから、安全性は預金と並んでトップクラス。「増やす」商品ではなく、「安全に置いて、ちょっと利子をもらう」場所だと考えるのが正解にゃ。資産を育てる主役は、あくまでオルカン/S&P500のインデックスだにゃ。

② MRF・銀行預金との違いは「完全元本保証」。ただし流動性はやや劣る

“待機資金の置き場”のライバルは、楽天・マネーファンド(MRF)と銀行の普通預金です🐾 三者を並べると、個人向け国債の立ち位置がハッキリします。

| 個人向け国債(変動10年) | 楽天・マネーファンド(MRF) | 普通預金(ネット銀行) | |

|---|---|---|---|

| 元本の安全性 | ◎ 完全元本保証(国が保証・元本割れなし) | ◯ 元本保証ではないが実績上ほぼ割れない | ◎ 元本保証(預金保険1000万円まで) |

| 利回り(2026年時点) | ◎ 年1.80%前後(変動) | ◯ 年0.8〜0.9%前後(変動) | △ 銀行により差(多くは低め) |

| 流動性(すぐ使えるか) | △ 発行後1年は換金不可+中途換金にペナルティ | ◎ 1円からいつでも売買OK | ◎ ATMですぐ引き出せる |

| 向いているお金 | 1年より先に使う・当面動かさないお金 | 近いうちに使うかも/すぐ動かしたいお金 | 今日明日使う生活費・当座のお金 |

ポイントは「完全元本保証で利回りも高いが、1年間は動かせない」という個人向け国債の性格🐾 安全性と利回りではMRFに勝り、流動性ではMRFに負ける——ちょうど裏返しの関係です。だから両者は競合というより“役割分担”。「すぐ動かすかもしれないお金はMRF、当面(1年以上)動かさないお金は個人向け国債」と使い分けるのがベストにゃ🐾

③ こんな「待機資金」の置き場に最適

個人向け国債(変動10年)が輝くのは、「1年より先に使う予定で、絶対に減らしたくないお金」の置き場です🐾 具体的には次の3つ。

- ① 1年より先に使う“短期〜中期資金”…2〜3年後に買う車の頭金、数年先の学費、いずれ買い替える家電の資金など。「使う時期が決まっていて、絶対に減らしたくない」お金は、株式投資に回すと必要なときに暴落しているリスクがあります。完全元本保証の国債なら安心にゃ🐾(学費は子どもの学費の備え方もどうぞ)

※ただし1年以内に使うお金は不向き(1年間換金できないため)。その分はMRFや銀行預金に置きましょう。 - ② 当面動かさない生活防衛資金の一部…万一に備える生活費の半年〜1年分のうち、「すぐ引き出す可能性が低い分」を国債に。すぐ使うかもしれない分は銀行預金やMRFに、当面動かさない分は国債に——と分けておくと、安全性を保ちつつ利回りも取れます

- ③ じっくり待てる“暴落待ち”の待機資金…「相場が下がったら買い増したい」キャッシュのうち、当面(1年以上)は動かさないと決めている分。完全元本保証で寝かせておけます🐾 ただし「いつ来るか分からない暴落にすぐ対応したい」なら、換金の早いMRFのほうが向く面も。“すぐ動かしたい待機資金はMRF、じっくり待てる分は国債”と考えるといいにゃ(暴落時の心構えは暴落でも売らないもどうぞ)

お金は「使う時期」で置き場所を分けるのがコツにゃ。

・今日明日〜すぐ使う…銀行の普通預金

・近いうちに使うかも(〜1年)…MRF(いつでも動かせる)

・1年より先に使う/当面動かさない…個人向け国債(完全元本保証で利回りも高め)

・当分使わない(10年以上)…新NISAでインデックス投資

この“色分け”ができると、「増やす」と「守る」のバランスがきれいに整うにゃ。

④ 変動10年・固定5年・固定3年、どれがおすすめ?

いちばん多い質問がこれ🐾 結論から言うと、今の局面では「変動10年」一択です。理由をハッキリ説明します。

①日本は利上げ傾向(2026年7月現在)…これから金利が上がっていくなら、半年ごとに利率が見直される「変動10年」なら、金利上昇にそのまま追随できます。固定3年・5年は購入時の利率で“ロック”されるので、その後さらに金利が上がると取り残されるのが弱点。

②下がっても下限0.05%を保証…変動でも年0.05%を下回らないので、金利が下がる局面でも「元本保証+最低利子」は守られます。“上がれば得、下がっても守られる”という非対称の設計がおいしいにゃ。

③「固定5年のほうが今は利率が高い」問題も、総合では10年が有利…確かに2026年7月時点は固定5年(1.95%)>変動10年(1.80%)。でも固定5年は5年間ずっと1.95%で固定。もし今後さらに利上げが進めば、変動10年の利率が固定5年を追い抜いていく可能性が高いにゃ。“今の一瞬の高さ”より“これから上がる余地”を取るのが賢明にゃ🐾

まとめると、「完全元本保証の待機資金は、個人向け国債の変動10年 or 楽天・マネーファンド(MRF)」——この2つで十分にゃ🐾 固定3年・固定5年は、金利上昇に追随できない分、総合的に変動10年に劣ります。「金利が固定で安心だから」と固定を選びたくなりますが、“上昇局面で固定を選ぶ”のは、いちばんもったいない選択になりがちです。

⑤ 正直な注意点と、始め方

安全性トップクラスの個人向け国債にも、知っておくべき注意点があります🐾 ここを外さなければ、怖い商品ではありません。

①発行後1年間は換金できない…買ってから1年間は原則中途換金不可(本人の死亡・大規模災害などは例外)。1年以内に使うお金は入れないのが鉄則にゃ。

②中途換金にはペナルティがある…1年経過後はいつでも換金できますが、「直前2回分の各利子(税引前)相当額×0.79685」が差し引かれます。つまり直近1年分くらいの利子を返すイメージ。ただし元本そのものは全額戻り、元本割れはしません(引かれるのはあくまで利子分)。

③利子には税金がかかる(約20.315%)…受け取る利子には課税されます(多くは源泉徴収で完結)。

④NISAの対象ではない…個人向け国債はNISAでは買えません。NISAは“増やす”インデックス投資に使い、国債は“守る待機資金”、と役割を分けましょう。

⑤金利は募集月ごとに変わる…今月の利率がずっと続くわけではありません。買うタイミングで利率が違う点に注意にゃ。

- STEP1:金融機関の口座を用意する…個人向け国債は証券会社や銀行で買えます。SBI証券・楽天証券などのネット証券ならスマホで完結。すでに新NISAで使っている口座があればそれでOKにゃ🐾

- STEP2:募集期間中に「変動10年」を選んで購入…個人向け国債は毎月募集されています。1万円単位で、置いておきたい金額を指定して購入。金融機関によっては購入でキャッシュバック等のキャンペーンをやっていることもあります

- STEP3:半年ごとの利子を受け取りつつ、必要になったら使う…あとは半年ごとに利子が入るのを待つだけ。1年経てば中途換金も可能(ペナルティは利子分のみ)。満期まで持てば、額面どおり元本が戻ります🐾

🐾 楽天証券での実際の買い方

① 上のメニューから 「債券」→「国内債券」 を開きます👇

② 一覧の中の 「個人向け国債」 のところ!ここから買えるよ!🐾 固定3年・固定5年・変動10年が並んでいるので、「変動10年」を選べばOKにゃ。

資産形成の“主役”である新NISAの始め方は新NISA完全ガイド、すぐ動かせる待機資金の置き場は楽天・マネーファンド(MRF)もあわせてどうぞ🐾

⑥ 個人向け国債とMRF、結局どっちを選べばいい?

ここまで読んで、「で、結局どっちにすればいいの?」と思った人へ。正直に結論を言います🐾

◎ 理想は「両方使いこなす」/ めんどうなら「MRFだけ」でもOK🐾

◎ 理想(いちばん期待値が高い)…MRFと個人向け国債(変動10年)を“使う時期”で色分けして両方使うこと。・1年以内に使うかもしれない分→いつでも動かせるMRF

・1年より先/当面動かさない分→利回りがやや高い個人向け国債(変動10年)

こう分けると、流動性も利回りも“いいとこ取り”できて、待機資金としてはこれがベストにゃ。

◎ でも、めんどくさい人は「MRFだけ」でも全然OK…正直に言うと、ここを頑張っても、増える金額はそんなに変わりません。待機資金は“増やす”お金ではなく“守る”お金だからです。1年間換金できない・毎月募集を気にする…といった手間が面倒なら、いつでも動かせるMRF一本にまとめてしまってもOKにゃ🐾

そして大事なポイント🐾 国債の金利が上がれば、MRFの利回りも上がります。 MRFは短期の国債などで運用されているので、世の中の金利が上がればMRFの利回りも連動して上がっていきます。つまりMRF一本にしておいても、金利上昇の恩恵はちゃんと受けられるということ。「国債を買わないと利上げの波に乗り遅れる」わけではないので安心してにゃ。

待機資金をMRFにするか国債にするかで、期待リターンの差はごくわずか。時間と気力をかけて頑張る場所は、正直ここではありません。資産を大きく左右するのは「新NISAで“増やすお金”をどれだけ長く続けられるか」のほう。待機資金はシンプルに整えて、エネルギーは新NISAのインデックス投資に注ぐ——これが正解にゃ🐾

【一例】“増やす”と“守る”を整えた理想ポートフォリオ

イメージが湧きやすいように、ひとつの例を円グラフにしてみました🐾 実は私(FPねこ)の実際の配分もだいたいこんな感じです。あくまで一例で、最適な割合は年齢・目的・リスク許容度によって変わります。マネするより「考え方の参考」にしてにゃ。

- 70% オルカン(全世界株)/S&P500

“増やす”の主役。新NISAでコツコツ積立 - 25% MRF and/or 個人向け国債(変動10年)

“守る&待つ”待機資金。完全元本保証+利回り - 5% 現金(銀行預金)

すぐ使う・急な出費用の普通預金

※これはあくまで一例(&筆者の個人的な配分)であり、特定商品の売買や配分を推奨するものではありません。適切な割合は人によって異なります🐾

まとめ

- 個人向け国債は“完全元本保証”の待機資金の置き場。国が元本と利子を保証し、中途換金しても元本割れしない、安全性トップクラスの商品🐾

- 金利上昇で利率も好条件…2026年7月募集分は変動10年 年1.80%/固定5年 年1.95%/固定3年 年1.56%(利率は毎月見直し)

- 選ぶなら「変動10年」一択…利上げ局面では金利上昇に追随でき、下限0.05%も保証。固定3年・5年は総合的に10年に劣る

- 最適な用途は、1年より先に使う・当面動かさないお金。①1年超先の短期〜中期資金、②生活防衛資金の一部、③じっくり待てる暴落待ち資金

- 流動性はMRFにやや劣る…発行後1年は換金不可+中途換金は利子分のペナルティ。「すぐ動かすお金はMRF、当面動かさないお金は国債」と使い分けを🐾

よくある質問(猫がお答えします)

あわせて読みたい

- 楽天・マネーファンド(MRF)は待機資金の置き場に最適?いつでも動かせる待機資金の置き場

- 新NISAとは?始め方まで完全ガイド“増やすお金”はこちらで

- 住信SBIネット銀行 vs 楽天銀行待機資金と相性のいいネット銀行

資産を育てる主役のオルカン解説はこちら、暴落が来たときの心構えは暴落でも売らない、住宅ローンと投資の優先順位は住宅ローンがあっても新NISAはやるべき?もどうぞ🐾

※本記事は、個人向け国債および“待機資金の置き場”に関する一般的な情報提供と、独立系FPとしての整理を目的としたものです。利率(2026年7月募集分=変動10年1.80%/固定5年1.95%/固定3年1.56%)は募集月により毎月見直され、将来の利率や運用成果を保証するものではありません。個人向け国債は国が元本と利子の支払いを保証する“完全元本保証”の商品ですが、発行後1年間は原則中途換金できず、1年経過後の中途換金では「直前2回分の各利子(税引前)相当額×0.79685」が差し引かれます(元本自体は減りませんが、受取利子は減少します)。利子には約20.315%の税金がかかり、NISAの対象ではありません。商品の内容・利率・購入方法・取扱状況・税制は変更される可能性があり、最新かつ正確な情報は財務省および各金融機関の公式情報を必ずご確認ください。特定の商品・金融機関の売買を推奨するものではありません。最終的な判断は、ご自身の責任で行ってください。